2017/10/30

減価償却とは?会計処理方法まで解説

減価償却を知っていますか?

減価償却とは、固定資産を取得した際に使われる会計処理の名前のことです。

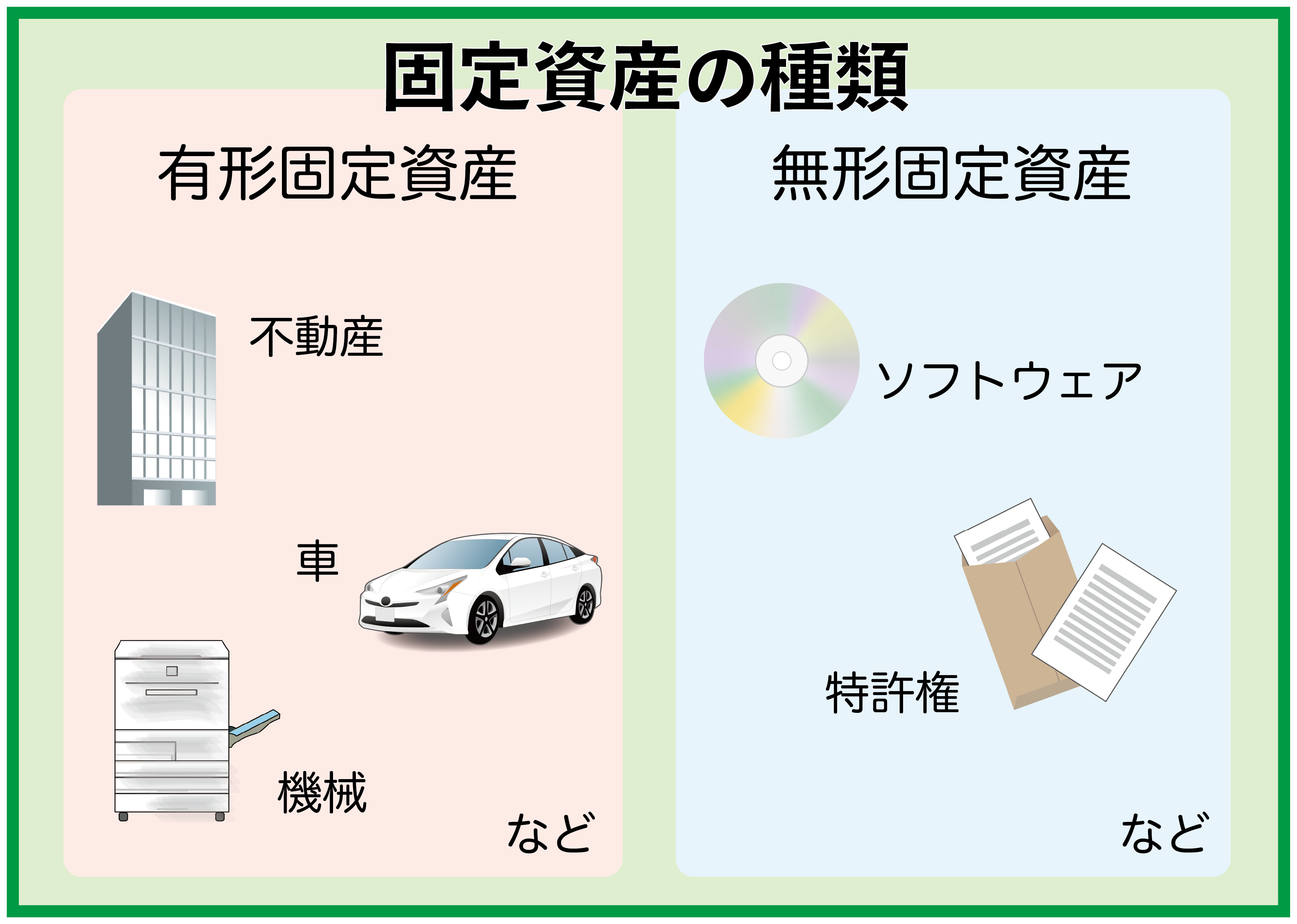

不動産、機械、車などは時の経過や使用により価値が減少します。

減価償却を利用することで、節税を行うことも可能になります。

今回は、そんなお得な減価償却とその必要性についてご紹介します。

減価償却とは何か?

ピケガミ

減価償却とは、時間の経過や使用により価値が減少する固定資産を取得した際に、取得費用をその耐用年数に応じて費用計上していく会計処理のことです。

ユキオ

時間の経過や使用で価値が減少する固定資産ですか〜?

ピケガミ

例えば、不動産、車、機械、建物といった有形固定資産と、営業権、特許権、ソフトウェアといった無形固定資産があります。

ユキオ

土地の権利などは含まれないんすか?

ピケガミ

土地の権利や絵画、骨董品といった美術品は時の経過とともに価値が減少しないため、対象外ですね。

ユキオ

そうなんすね〜!耐用年数ってどうやって決めるんですか?

ピケガミ

耐用年数は法律によって品物ごとに定められていますよ。

なぜ減価償却が必要?

ユキオ

でも、なんでわざわざ費用を一定期間に配分するんですか〜?

ピケガミ

例えば、減価償却資産を取得した際、その費用を全て1年に費用計上すると、どうなると思いますか?

ユキオ

赤字っすか・・!?

ピケガミ

そうですね。一度に費用計上した年は赤字になり、翌年からは維持費以外の費用はかからなくなるので、大きな利益がでることになりますね。

ユキオ

それは困りますね。。

ピケガミ

そうなんです。何年も使えるものを一度の会計処理で済ましてしまうと、実際の会社の経営状態と数字が合わなくなるんです。

ユキオ

なるほど〜!でもどうやって分けて費用計上していくんですか〜?

実際どのように会計処理する?

ピケガミ

2種類あります。まず、減価償却の対象となる固定資産の購入代金を法定耐用年数の期間内に毎年同額ずつ償却していく定額法。

ユキオ

例えば・・取得価額が100万円で耐用年数が10年の場合は、毎年10万円ずつ10年間計上するとかすか〜?

ピケガミ

そういうことです。もう一つが、毎年未償却の金額から一定の割合で償却していく定率法です。こちらは耐用年数前半の負担が重く、後半が軽くなります。

ユキオ

それは・・・定額法か定率法どちらにするかの決め手になったりします?

ピケガミ

そうですね。利益が出ているのなら早めに償却を済まる方がまた新しいことに手を付けられますが、利益化が遅ければなるべく償却は遅らせたいと思うでしょうね。

ユキオ

なるほど〜!!取得価額に限度はないんすか〜?

ピケガミ

あります。時間の経過や使用により価値が減少するものであっても、取得価額が10万円未満で使用可能期間が1年未満の場合は消耗品費として扱われます。

ユキオ

じゃあ、10万円以上で減価償却できるってことっすね〜!

ピケガミ

そうですね。ただ、10万円以上20万円未満の減価償却資産を処理する場合には通常の減価償却に加えて2つ選択肢があります。

ユキオ

なんですかぁ〜?

ピケガミ

法定耐用年数に関わらず、三年間で均等償却ができる一括償却資産。例えば、取得価額15万円の場合、1年ずつ5万円計上します。

ユキオ

なるほど〜!!

ピケガミ

次に青色申告者の場合、30万円未満のもであれば一括でその事業年度の経費にすることも可能という少額減価償却資産の特例の適用。この場合、合計限度額が300万円までなので注意ですね。

ユキオ

そうなんすね〜!じゃあ、パソコンが9万円で付属品を5万円購入した場合は、消耗品費ですか〜?

ピケガミ

それは違います。セットで機能するものは取得価額を1セットで考えなければならないので、1つ1つが10万円未満でも個別に消耗品費として計上することは認められません。

ユキオ

え、あ、そうなんすね!わかりました〜!

まとめ

ピケガミ

今回は、減価償却について勉強しましたが、理解できましたか?

ユキオ

ばっちりっす。一度に費用にせず、数年に分けるってことっすよね〜!

ピケガミ

そうですね。このような収益を得るために利用した期間に応じて費用計上することが企業会計にとって望ましいという考えを費用収益対応の原則といいます。

ユキオ

なるほど〜!減価償却はその原則に基づいた会計処理なんすね〜!

ピケガミ

< 前の記事知って得する確定申告の基本

ホームに戻る