2017/09/17

2050年に債務残高 がGDPの5倍!?どんな影響が!?

財務大臣の諮問機関である財政制度等審議会の財政制度分科会は、2015年10月9日に提出した資料において、2050年の債務残高の対GDP比が500%となる予測である、と発表しました。

債務残高が増加し財政が逼迫するとどのような影響が出るのかご紹介します。

高齢者を支える現役世代の数は激減!

ピケガミ

社会保障費は現役世代の負担によってまかなわれていますが、進展する少子高齢化の影響によって、高齢者一人当たりの現役世代数が減少することにより、以下の図のように現役世代の負担は年々重くなる予測となっています。

(出典)財務省Webサイト.

(出典)財務省Webサイト.

ピケガミ

現在でも現役世代の社会保障費負担はかなりのものですが、2050年には、1人の稼ぎで2人分養わなければならないことになってしまいます。

しかも現役世代全員が勤労に従事するとは限らないので、実際の労働者1人当たりの扶養人数は2人以上になることが考えられます。

ユキオ

現役世代の負担がこれからどんどん増してくって感じなんすね〜。。。

社会保障水準はキープできない?

ピケガミ

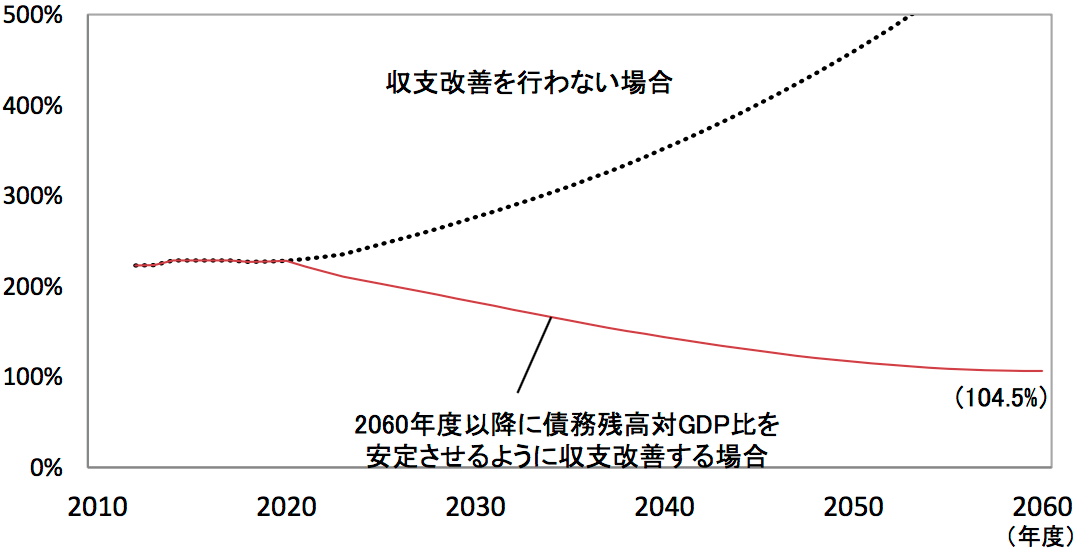

財務省の試算によると、社会保障の水準を現在のままキープするには、毎年1兆円の税金投入が必要になるとされています。もし、増税を行わずに今のままの社会保障水準を維持したら、政府は多額の債務を抱えることになります。政府の債務残高のGDP比の予測は以下の図のようになっています。

(出典)財務省Webサイト.

ピケガミ

このまま行くと、2050年にはGDPの5倍もの債務を抱える予測になっています。この状況だと、社会保障制度そのものが破綻してしまう恐れがあります。社会保障制度を持続可能とするには、国民のさらなる負担増と社会保障水準の低下が必要となり、これらが実施される可能性は高いと言えるでしょう。

ユキオ

年金とか減額されたら老後の生活しんどくなりますよね〜。。。

老後に豊かな生活を送るためには

ピケガミ

増税や保険料の値上げ、さらに年金・医療費給付の減額が実際に行われた際には、これまでのように、老後の生活を年金と退職金だけに依存することは難しくなってくるかもしれません。老後にお金に困ることなく安定した生活を送ることができるようにするには、将来を見据えた確実な資金計画とそれに基づいた資産運用が必要不可欠になっています。

ユキオ

資産運用っすかぁ。資産運用って言われても何やればいいのかわからないっす〜。

ピケガミ

不動産投資がオススメです。

若いうちにローンを組んで物件を購入して、定年前までにローンを完済していれば、定年後には家賃収入がそのまま収入として入ってきます。

賃料が8万円の部屋を三部屋ほど持っておけば、生活資金の心強い支えになるでしょう。

不動産投資に関しては、「不動産投資とは?」に詳しく記載されていますので是非確認してくださいね。

ユキオ

老後に安定的に収入があるのって安心できますね〜。

まとめ

ピケガミ

今後、少子高齢化といった社会構造の変化によって、現状の社会保障水準をキープするのは困難になり、年金給付開始の延期や、支給月額の減額などが実施される可能性があります。こうなってしまうと、老後の生活資金を公的給付だけに依存するのはリスクが伴います。

ピケガミ

老後に少しでも経済的に安定した暮らしを送りたいのであれば、資産運用などの手段を用いて「蓄財」しておくことが最善の手段になります。

数ある資産運用の中でも。不動産投資は「蓄財」に向いており、将来対策に効果的なのでオススメです。将来のために、今のうちから資産運用について考え始めてみませんか?