2018/02/12

年末調整でいくら返ってくる?還付金の条件まで詳しく解説!

年末調整ってよくわからないままとりあえず提出って感じですよね。

アルバイトでも正社員でも、働く人たちほぼ全員に関わるのが「年末調整」です。

そんな年末調整でいくらお金が返ってくるのか、みなさん気になることだと思います。

今回は、年末調整の基本的な説明から、

年末調整の際に提出する扶養控除等申告書についてまでご紹介します。

目次

年末調整でいくらお金が戻る?

年末調整の仕組み

年末調整とは、一年間での所得税の合計額を計算し、調整することです。

なんで所得税を調整する必要があるんですか~?

基本的には、給与やボーナスから所得税を会社が支払っておいてくれています。

源泉徴収というと聞いたことがあると思います。

ですがこの源泉徴収、所得税の過剰払い(前払い)になることがほとんどなんです。

その払いすぎたお金を返してもらうために年末調整をします。

ちなみにこの調整は年末にしかできません。

なぜなら本当に支払う所得税は、年末に決まるからです。

所得税は家族構成や保険料の支払いなどさまざまな要因によって控除されるため、

それらが確定する年末ではないと手続きをすることができません。

具体的な要因について知りたい方はこちらをご覧ください。

「サラリーマン向け!確定申告における4つの控除ポイント」

この年末調整、お金が返ってくることがほとんどですが、必ずそうなるとは限りません。

お金がもらえる条件と控除の種類を詳しく説明していきましょう。

年末調整の条件

お金がもらえる条件

上にも述べましたが、年末調整はお金を追加で徴収される可能性もあります。

それは「既に払った所得税」よりも「年間の控除済みの所得税」の方が大きい場合です。

ですが基本的には還付金が返ってくることがほとんどなので、年末調整は行った方がいいでしょう。

年末調整の対象者

年末調整の対象者は、基本的に会社に所属をし、年末まで働いている人全員が対象です。

なので、正社員の方はもちろん、主婦のパート、学生のアルバイトなどで給与所得を得ている人は対象者になります。

ですがこれにはいくつか例外もあります。

以下の5つのどれかに当てはまる方は年末まで働いていなくても例外的に対象者になります。

・パート、アルバイトで本年の給与総額が103万円以下の人

・海外転勤などで、非居住者となった人

・お亡くなりになって、退職した人

・著しい心身の障害のため、退職した人

・12月の給与支払いを受けて、退職した人

しかし、上の条件を満たしていても、対象外になる場合もあります。

日雇いのアルバイトの場合などがそれにあたります。

それでは、対象外となる条件についても詳しくご説明していきましょう。

年末調整の対象外の人(例外)

以下の3つのどれかに当てはまる人は例外的に年末調整の対象外になります。

・パート、アルバイトで日雇いの人

・本年の給与総額が2,000万円を超える人

・災害減免法により、源泉徴収の猶予や還付を受けた人

特に年末調整すべき対象者

ほとんどの人が年末調整の対象者になると思うんですけど、

その中でも「こんな人はお金が返ってきやすいよ!」という人っていたりするんですか?

まず、最近結婚した人やシングルマザー、シングルファザーはお金が貰える可能性が高いでしょう。

あとは生命保険や介護保険に加入している人は控除の可能性が高いです。

勤労学生、つまり学校で勉強しながら働いている人も所得税が控除される可能性がありますね。

年末調整のやり方 -扶養控除等申請書の記入方法-

どうすればお金が戻ってくるんすか?

年末調整のやり方が知りたいです~!

まず自分が働いている会社に扶養控除等申告書を提出する必要があります。

これを提出しなければ条件を満たしていても、お金は戻ってきません。

扶養控除等申告書というのは、所得税控除の対象者かどうかを確かめる書類です。

これがなければ会社もその人が控除の対象者かどうかわかりませんので、必ず提出するようにしましょう。

申請書(H30)")

この申告書は年末に勤務先の会社から配られることが多いです。

申告書にどのように記入していくべきかを説明していきたいと思います。

STEP1:個人情報・法人情報の記入

あなたの個人情報

まず、扶養控除等申告書には「名前や住所」のような個人情報を記入します。

学生の方で、アルバイトなどの給与所得が103万円以下の方は、こちらを記入して提出すれば大丈夫です。

ここでは3箇所だけ注意する必要があります。

1つ目が個人番号(マイナンバー)です。

これは勤務先によって必要である場合とない場合があるので、確認が必要です。

ちなみにマイナンバーについては以下の記事に詳しく説明してあるので、是非読んで見てください。

「マイナンバー制度のメリットとは?職業別にわかりやすく解説!」

2つ目の注意点は、「配偶者の有無」です。

ここでは先ほど説明した配偶者控除が受けられるかどうかに関係なく「◯」の印をつけます。

配偶者がいれば「有」、いなければ「無」につけましょう。

3つ目の注意点は、「従たる給与についての扶養控除等申告書の提出」です。

この欄は「勤務先が2つ以上あり、メインの勤務先でない方の所得でも控除を受けたい場合」に使用します。

この条件に該当する方は、「◯」を記入します。

ただし、この条件に該当していても、この手続きは行わず、

確定申告をする方がほとんどなので、基本的には空欄で大丈夫です。

勤務先の法人情報

社会人の方はそれに加えて「勤務先の名称や所在地」のような所属している法人情報も必要になります。

ちなみに「税務署長」も「市区町村長」の名前は分からないと思います。

ここは人の名前ではなく、税務署や市区町村の名称を書くだけで大丈夫です。

例えば勤務先の所在地が日本橋なら税務署名は「日本橋」なので「日本橋」と記入します。

「市区町村長」は居住地域の市区町村名なので日本橋なら「中央区」と記入します。

他の注意点は、

・「給与の支払者の法人番号」にマイナンバーではないという点と

・「勤務先の所在地」は基本的に本社の住所を記入するという点があります。

法人番号など分からない場合が多いと思います。

わからないところは素直に勤務先に聞いてみた方が正確です。

STEP2:源泉控除対象配偶者と控除対象扶養親族の記入

A. 源泉控除対象配偶者

ここの欄は平成29年の税制改正で大きく変更しました。

「配偶者控除」と「配偶者特別控除」の条件が変更したためです。

まず条件の種類が

「あなたの条件」と「配偶者の条件」の2種類になりました。

具体的な「あなたの条件」は

・「来年の所得見積額が900万円以下の人」

です。

「配偶者の条件」は3つあり

・「あなたと生計を一にする配偶者」

・「来年の所得見積額が85万円以下の人」

・「青色事業専従者として給与の支払を受ける人や白色事業専従者でないこと」

です。

ちなみに所得は年収のことではありません。

所得というのは、年収(給与収入)から給与所得控除を差し引いたものになります。

個人事業主の方であれば、年収から必要経費を差し引いたものになります。

あなたの条件の所得で900万円以下の方は、給与年収1,120万円以下の方になります。

同様に、配偶者の条件の所得85万円以下も、給与年収150万円以下となります。

給与年収150万円以下!?

ってことは103万円の壁は、無くなったってことなんですか?

まさにその通りです。

配偶者の対象者は、以前に比べて拡大しましたので嬉しい報告ですね。

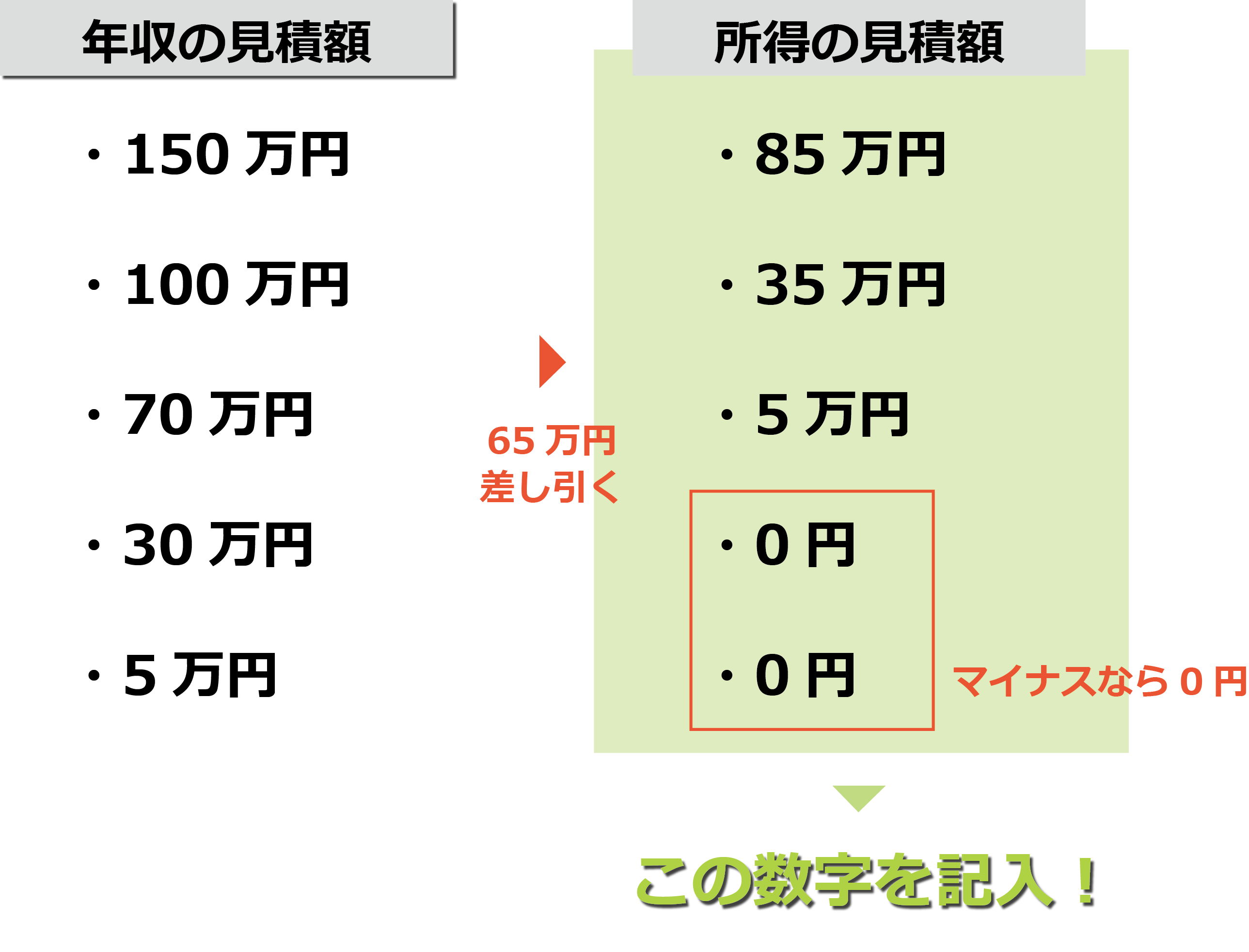

次に「所得の見積額」の記入方法について解説します。

150万円以下の年収見積額から最低基礎控除額の65万円を差し引いた金額を記入しましょう。

例えば、150万円なら85万円、70万円なら5万円、50万円なら0円となります。

ちなみに「非居住者である親族」というのは、配偶者が海外にいる方が対象になります。

しかし、確定申告で手続きをする方がほとんどのなので、基本は空欄で大丈夫です。

B. 控除対象扶養親族(16歳以上)

ここの欄は税制改正の影響はありません。

具体的にどのように記入するか、見ていきましょう。

こちらの欄の注意すべきポイントは「老人扶養親族」「特定扶養親族」のチェック欄です。

これは扶養親族は年齢や同居の有無によって控除額が異なるためにあるチェック欄です。

・16〜18歳なら一般の控除対象扶養親族として38万円

・19~22歳なら特定扶養親族として63万円

・23~69歳なら一般の控除対象扶養親族として38万円

・70歳以上なら老人扶養親族として「同居老親等」で58万円、「その他」で48万円

が控除されます。

19〜22歳の大学生の時期の控除額が一番大きいんですね〜。

70歳以上の「同居老親等」と「その他」の違いってなんなんですか?

まずは「同居老親等」の条件からご説明していきたいと思います。

あなた、または配偶者の親・祖父母で、同居している人は、「同居老親等」となり、58万円の控除になります。

ちなみに病院に入院しているなどの理由があれば、別居していても同居扱いになります。

ただし、老人ホームに入所している場合には、別居扱いになります。

「その他」は「同居老親等」の条件に合わない人を指し、48万円の控除になります。

ちなみにもう一つある「特定扶養親族」は19~22歳の扶養親族の人を指します。

この対象となる人は63万円の控除になります。

これらはチェックしないともったいないので注意してみるようにしましょう。

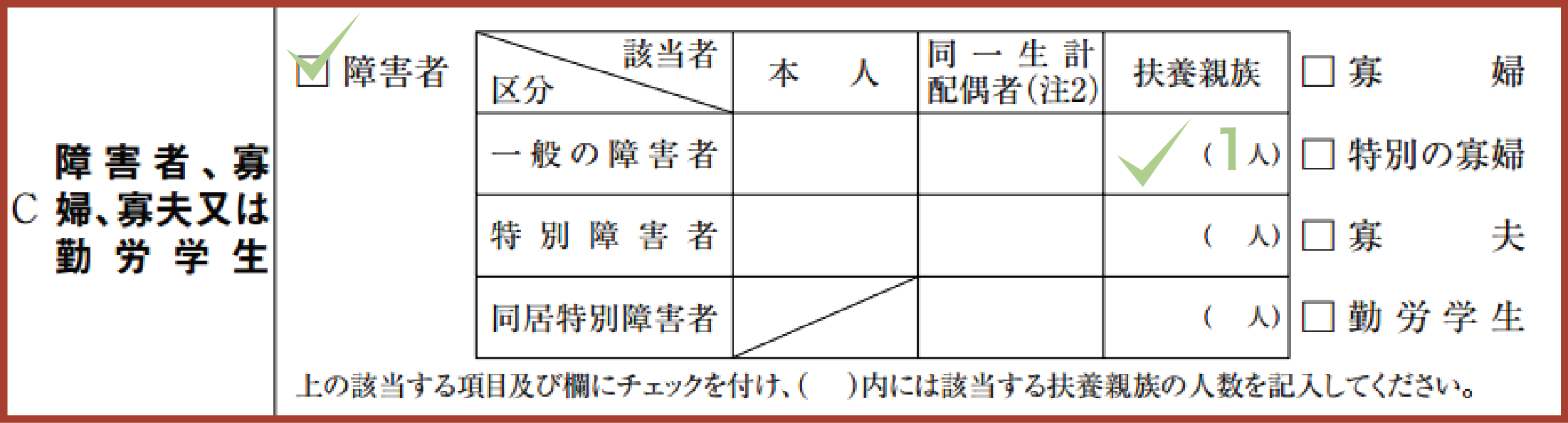

STEP3:障害者・寡婦・寡夫・勤労学生の記入

C-1. 障害者

ここの欄は「障害者控除」を受ける場合に、記入します。

該当者が3種類と区分が3種類あり、間違えやすいので注意をし、記入しましょう。

最初に区分の説明から行っていきたいと思います。

「一般の障害者」「特別障害者」「同居特別障害者」の3種類があり、「一般の障害者」と「特別障害者」は、障害の重さによって分けられています。

「一般の障害者」は身体障害者3~6級、療育手帳3〜4度(B・C)、戦傷者手帳第4~第6項症該当の方が対象です。

また、介護保険において要介護認定を受けている場合、「障害者控除認定書」を提出していれば、税制において障害者控除を受けることができます。

一方で、「特別障害者」は身体障害者1・2級、精神障害者保健福祉手帳1級、療育手帳1~2度(A)、戦傷者手帳第1~第3項症該当の方が対象です。

また、原爆症認定を受けている方、成年被後見人の方、6か月以上寝たきりで介護が必要な方も対象になっています。

最後の「同居特別障害者」は「特別障害者」で同居している場合を指します。

そうです。次に上に述べた3種類の対象者が「本人」「同一生計配偶者」「扶養親族」のどれに該当するかを考えます。

「本人」はなんとなくわかるんすけど…

「同一生計配偶者」はどんな人が対象なんですか?

「本人」は文字通り、対象者が本人の場合を指します。

「同一生計配偶者」の条件は以下の3つがあります。

・所得者と生計を一にする配偶者

・平成30年中の所得の見積額が38万円以下の人

・青色事業専従者として給与の支払いを受ける人

これは「源泉控除対象配偶者」の条件とよく似ています。

「同一生計配偶者」は所得見積額が38万円以下なので、年収でいうと103万円以下の人が対象になります。

似ていてややこしいので、注意が必要です。

「扶養親族」は扶養控除の対象となる「親・祖父母、子・孫」などに障害がある場合です。

記入方法はこれまで同様にチェックしたあと、右側()に対象人数を記入します。

最後に、「左記の内容」には障害の状況を記入します。

具体的には以下の3点があるといいでしょう。

・対象者の名前

・障害の程度(障害の等級など)

・交付を受けている手帳などの種類と交付年月日

また合わせて「障害者手帳」や「療育手帳」のコピーを提出する可能性もあるので、

詳しくは勤務先の担当者にお問い合わせるといいでしょう。

C-2. 寡婦・寡夫(かふ)

ここの欄は「寡婦控除」や「寡夫控除」を受ける場合に、記入します。

これは適用する控除にチェックをつけるだけです。

忘れずに対応するようにしましょう。

の記入方法")

C-3. 勤労学生

ここの欄は「勤労学生控除」を受ける場合に、記入します。

ただし、そもそも勤労学生控除を受ける必要があるのか、

受けるなら「所得税の勤労学生控除」なのか「住民税の勤労学生控除」なのかは注意すべきです。

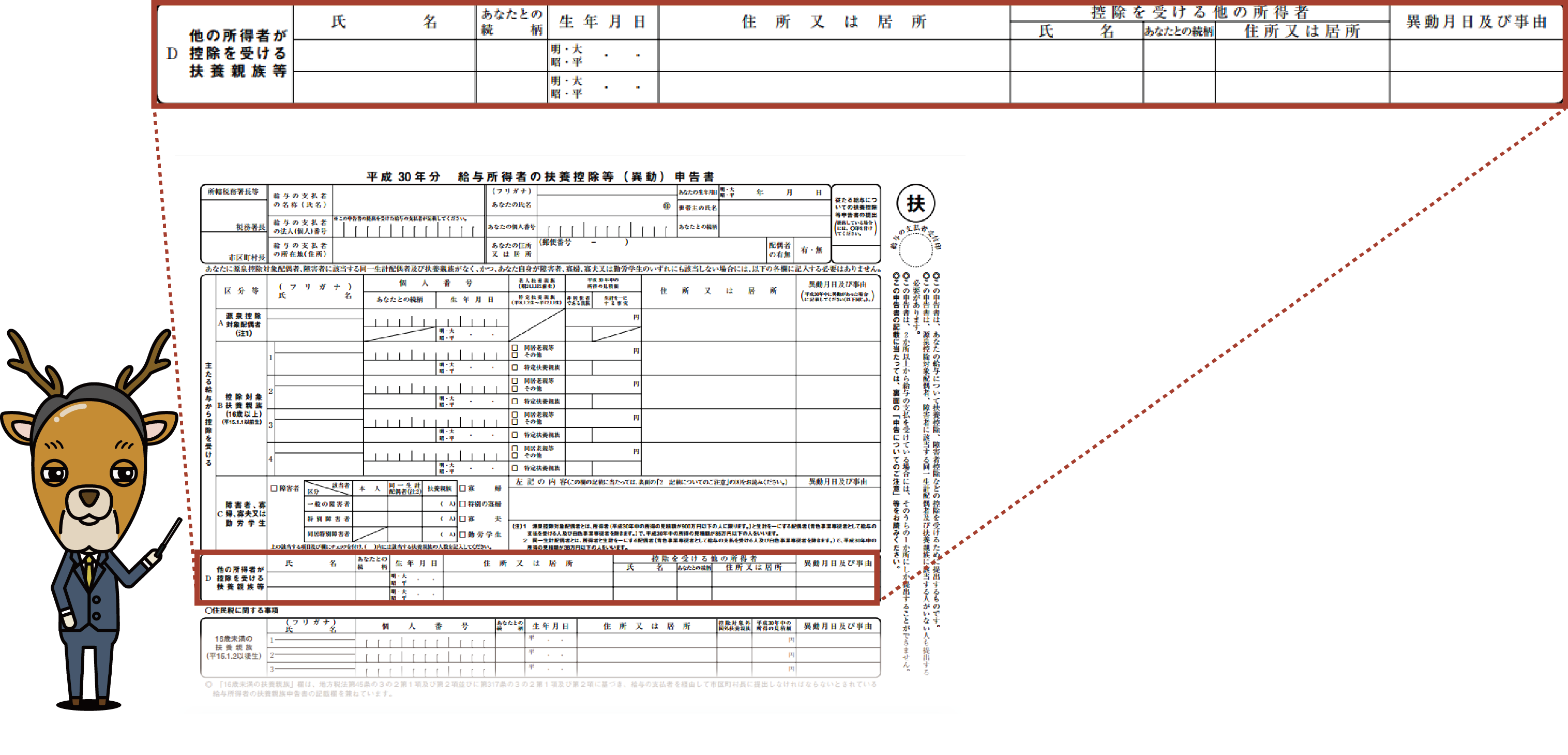

STEP4:他の所得者が控除を受ける扶養親族等の記入

D. 他の所得者が控除を受ける扶養親族等

ここが一番よく変わらないポイントなんですよね〜。

他の所得者が、、控除を受ける、、、扶養親族等?

確かに少しわかりにくいですね。

夫婦共働きで16歳以上の扶養親族がいた場合、

「あなた」の扶養にするか、「あなた以外(妻または夫)」の扶養にするかを選択できます。

その時に「あなた以外(妻または夫)」の扶養にすることを選択する場合、こちらの欄に記入をします。

STEP5:16歳未満の扶養親族(住民税に関する事項)

ここは、「住民税に関する事項」とあるように、所得税ではなく、「住民税」の計算のために書きます。

その時に「あなた以外(妻または夫)」の扶養にすることを選択する場合、こちらの欄に記入をします。

の記入方法")

そんな選択ができるんですね〜。

共働きの夫婦が増えてきている最近は、使う人も何人かいるかもしれないっすね〜。

まとめ

年末調整のお金が返ってくる仕組みからやり方まで、説明してきました。

解説したように扶養控除等申告書を忘れずに提出しましょう。

また普段から天引きされている所得税などの税金についてより詳しく知りたい方は

「なぜ年収と手取りに差が?計算方法まで詳しく解説! 」をご覧ください。

< 前の記事オフショア投資のメリットとおすすめ方法!

次の記事 >不動産投資の種類まとめ 〜物件と投資方法の種類〜

ホームに戻る