2017/09/11

不動産投資ローンの審査基準とは?

ローンの審査基準ってみなさん、ご存知でしょうか。

何を基準に、審査を行っているのでしょうか。

住宅ローンは馴染みがあっても、不動産ローンは馴染みがないという方は意外と多いです。

住宅ローンと不動産ローンを比べると、

不動産ローンの方が審査が厳しい印象があります。

今回は、不動産投資と住宅ローンの違いを紹介した上で

不動案投資のローン審査の条件とポイントを紹介します。

目次

ローンとは?

ローンとは、投資用の賃貸物件などを購入するために金融機関から受ける融資です。

融資受けることにより住宅もしくは不動産の購入資金の足しにすることができます。

ローンって借金っすよね~。

そうですが、とても良い制度だと思いますよ。一般的には不動産や住宅を購入するにはお金が足りません。

金融機関からローンを組むことで、本来購入できなかった物件を早い時期から購入することができるんですよ。

つまりは、ローンを利用することで、早期に物件を購入することができるってことっすね〜!

住宅ローンと不動産ローンの違い

目的の違い

ところで、不動産投資ローンって住宅ローンとは何が違うんすかぁ?

まずは先ほども出てきたように、物件を持つ目的です。

目的っすか〜?

そうです。住宅ローンは自分の住む家を購入するためにお金をかりるのに対して、

不動産ローンは人に家を貸すためにお金を借りるという違いがあります。

なるほど〜、確かに違うっすね〜。。

貸付の目的が異なることから、ローンの審査基準も当然異なります。

一般的に不動産投資ローンのほうが厳しいといわれています。

金利の違い

あとは、金利が異なります。

そうなんすか〜!

一般的に、住宅ローンの方が金利が低いです。

住宅ローンを組んで、不動産投資をするのはできないんっすか〜?

金利が低い住宅ローンで投資用物件を購入することはできません。

できたとしても、信用情報に傷がつき、ローンが組めなくなる可能性があるのでやめましょう。

まあ、そうっすよね〜。

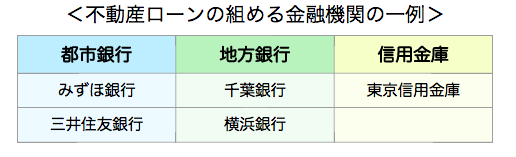

金融機関によって扱うローンが異なる

住宅ローンはどの金融機関でも取り扱っていますが、

不動産投資ローンは機関によっては扱っていない場所があります。

融資元となる金融機関は大きく分けて上の3つです。都市銀行、地方銀行、信用金庫です。

他にも、信用組合、ノンバンク等がありますが、金利面でもデメリットが多いため、今回は省略します。

そうなんすね〜!

融資の難易度は都市銀>地方銀行>信用金庫の順番になります。

金利は、難易度と逆の順番で高くなります。

ってことは、信用金庫が一番金利が高いってことっすね!

そうです。

なので、まずは都市銀行での借り入れを考えることをお勧めします。

不動産投資ローンを組めない金融機関とは?

逆に不動産投資ローンを組めない金融機関はどこなんすか〜!?

メガバンクの一つである三菱UFJ銀行は不動産投資ローンの融資を行っておりません。

このように、知名度がある都市銀行でも取り扱っていないことがあるのが現状です。

ボクでも知ってる銀行なのにやってないんすね~。驚きっすね〜!。

不動産投資ローンを検討している人は、あらかじめの確認しておくと良いです。

不動産投資ローンの審査の条件

そうなんすねぇ〜。審査を通るにあたって、必須の前提条件ってあったりするんすかぁ~?

前提条件としては3つあります。

1.継続して安定した収入を得られること

2.完済時の年齢が75歳以下であること

3.年齢が若く、将来有望な企業に属していること

確かにこの条件なら将来ローンを返せる可能性が高いから貸す方も安心っすね~。

そうですね。ただ、融資をする金融機関によってその条件も異なっていますのでその点は注意してください。

そうなんすね~。

不動産ローンのメリットは、不動産の総額を用意できていなくても投資を始められるという点です。

審査で見られる評価ポイント5選

不動産投資ローン審査っていろんな項目があって、それを総合的に判断するんだよ。

入試とか就活みたいっすね〜。

その項目の中でも重要なのが申し込みした個人の評価の「個人属性」4点と不動産の価値で判断する「担保評価」なんだわ。

詳しく教えて欲しいっす〜。

4つの「個人属性」と「担保評価」

まずは「個人評価」な。これは借りる人の経済力を評価するやつだから分かりやすいかもな。

①借入の有無

当たり前だけどやっぱ「借入」があるかどうかってのは銀行はめちゃくちゃ重視してるな。

借入って借金のことっすかぁ〜?

そう、借金のこと。融資する側の銀行にとっては、すでに借金を抱えている人ってのは返済能力に不安がある人ってことになるんだわ。

じゃあ借金してると不動産投資ローンの審査通らなくなるかもしれないってことっすか〜。世知辛いっすね〜。

まあ、そういうことになるな。

借金してなくてよかったっす〜。。。

あと、消費者金融とかクレジットカードでショッピングローン・リボ払い、キャッシングを利用してると「信用情報機関」に借入の履歴が残っちゃうんだわ。

信用情報機関ってなんすか〜!?なんか怖い名前っすね〜。。。

信用情報機関ってのは銀行とかが提供した信用情報を記録してる機関なんだわ。

自分の記録があるかどうか確認したいんすけど、できますかね……。

申請すればインターネットとかで情報開示してくれるから、自分の信用情報が気になるようであったら開示申請してみるのもいいかもな。

もし名前があったら一生名前が残ったままになっちゃうんすか〜?めっさ怖いんすけど〜。

いや、それは5年間だけ。ずっとではないにしてもその間ローンを組むのは難しいだろうからやっぱり気をつけたほうが良いな。

ちょっと気になるんで見てみようと思いま〜す!

②年収

そしてもちろん年収は大事なポイントになるな。

だいたいどのくらいあればOKなんすかぁ?

銀行によって変わってくるけど、400万円以上年収あれば審査は通りやすくなるらしいぞ。あくまで目安だから、400万円ないからって諦める必要はないかんね?

絶対400万円必要!ってわけではないんすねぇ〜。

返済計画とかがしっかり組めそうなら行ってみると良いだろうな。

③勤続年数

意外と銀行って勤続年数気にするんだよな。

えぇ〜?なんでなんっすか〜?

勤続年数が長ければ長いほど収入が安定しているっていう判断するらしいぞ。

だいたい何年くらい勤続してればいいんすかぁ?

3年以上勤続してると評価されるんだわ。

転職してて勤続年数が短くても、その転職が同業種や同業界、キャリアアップとかだったら審査に通る可能性はあるぞ。

他の業界行っちゃうと評価されないのは意外っすね〜。

こんな感じで勤続年数って借りる側が思っている以上に重視されるんだわ。

とりあえず安定していることが大事ってことは分かったっす〜。

脱サラして不動産投資始めようって考える人もいるけど、

そうすると勤続年数が0年になっちゃって

不動産投資ローンの審査を通過するのが難しくなるかもしれないんだよ。

じゃあ不動産投資を始めるのであれば脱サラする前が良いんすねぇ。

④勤務先

銀行は勤務先に関しても重視してて、勤務先によってはローンの審査が通りやすくなったりするな。

どんなところで働いてれば評価されるんすかぁ?

例えば大企業とかだな。あとは公務員とかも。雇用が安定してるからローンの返済能力が長い間維持されるって銀行は判断するんだろうな。

やっぱいいとこに勤めてると審査通りやすいんすねぇ〜。

銀行って企業名だけで判断してるわけではないんだけどな。資本金・社歴・売り上げ・従業員数・支店数とか色々な項目をチェックしてるんだわ。

めっちゃ細かいとこまで見てるんすねぇ。。。

そう、結構細かいとこまで見てるんだよ。大企業であれば安泰ってわけでもなくて、不祥事とか業績不振とかがあると審査に影響あるんだよな。

大企業だと有利ってのはわかったんすけど〜、中小企業とかだとローンって通過できないんすかぁ?

中小企業に勤務している人でもローンの審査に通過することはできるんだわ。でも、大企業に勤めている人に比べると多少審査が厳しくなるって感じ。

なるほど〜、別に絶対にローンが組めないとかそういうのはないんすね〜。

そらそうよ。収入・不動産投資ローンの借入金額・借入の有無とかを銀行は総合的に見るから、これらの評価に問題がなければ借入できる可能性は十分あるかんね?

中小企業でも大丈夫なんすね〜。じゃあ自営業とかはどうなんすかぁ?

自営業の場合は、収入の安定性と事業期間が評価のポイントになるな。事業期間が3年以上あって、この期間中収入が安定していれば借入ができる可能性は高いぞ。

じゃあ、3年のうち、最初の年は1000万円の手取り収入、最終年で100万円の収入みたいにムラがあると危ないんすかね〜?

その通り。毎年の収入に大きくブレがあると不動産投資ローンの審査に悪影響があるってのは事実なんだよな。

でも、まあ、とりあえず勤めていたとしても収入の安定性が高ければ不動産投資ローンの審査は通る可能性があるってことっすね〜。

ま、そういう風に捉えてれも良いだろうな。

⑤不動産の価値も問われる「担保評価」

不動産投資って「個人属性」だけじゃなくて「担保評価」もかなり重要なんだわ。

収入とか以外にも重要なことがあるんすね〜。

どんなに収入がよくて安定性があるって言っても、購入する不動産の担保としての価値に問題があると審査に通りにくくなるんだよな。

ところで担保評価ってなんすかぁ?

不動産の価値×90%が融資基準

担保評価ってのは、不動産がいくらで売却できるかっていう評価金額のことな。この評価は大体金融機関が査定してて、この評価次第で借入れの上限が決まってくるんだよ。

どう計算して担保評価決めてるんすかぁ?

土地と建物の価格を100%として、その約90%を融資額にする原価法で計算してるんだよ。

なんかよくわかんないっす……。具体的にはどんな感じなんすか?

例えば、土地価格が1,000万円で、建物価格が2,000万円の不動産であれば2,700万円が担保評価になるわけよ。

それが不動産投資ローンの融資上限金額になるってことっすか〜。結構シンプルな計算してるんすねぇ。でもこの担保評価がどのように審査に影響するんですかぁ?

担保評価ってのは「担保」って名前の通り、ローンを組んで購入した不動産を、ローンの返済が滞った場合の担保として銀行が設定するんだよ。

万が一のときに損しないようにするために銀行もいろいろやってるんすね〜。

そうそう。だから銀行ってかなりこの担保評価を重視して不動産投資ローンの審査を行うんだわ。

じゃあ、個人属性に問題がなくても、買う不動産の担保評価に難があるときには不動産投資ローンの審査が厳しくなるってことっすか〜。

その通り!いろいろなことを総合的に判断されるって結構大変だよな。

まとめ

銀行って自分が損しないようにするために、絶対に貸したお金が回収できる見込みがないとローンの審査通してくれないんだわ。

ちょっとけち臭く思えるんすけど、銀行も慈善事業じゃないんですもんね〜。

だからもし、不動産投資ローンを使って不動産投資をしたいなら、銀行が評価するポイントをよ〜く理解して、良い評価が貰えるように対策した方が良いかんね?

なるほど〜。銀行にお金借りるのも結構難しいんすね〜。

< 前の記事NISA口座の選び方は?金融機関別のメリットと開設方法!

次の記事 >老後資金はいくら必要?

ホームに戻る