2018/01/13

老後の収入のつくり方〜自分の資産運用を考える〜

年金制度に対しての懸念は広がり、

今後も年金の受給状況は悪化することが予測されています。

老後に安定した生活を送るには、どのような策があるのでしょうか?

今回は、年金に不安を感じる人や老後準備をしたい人を対象に、

「老後の収入源」の選択肢とそのメリット・デメリットをご紹介します。

目次

知っておくべき年金の現状

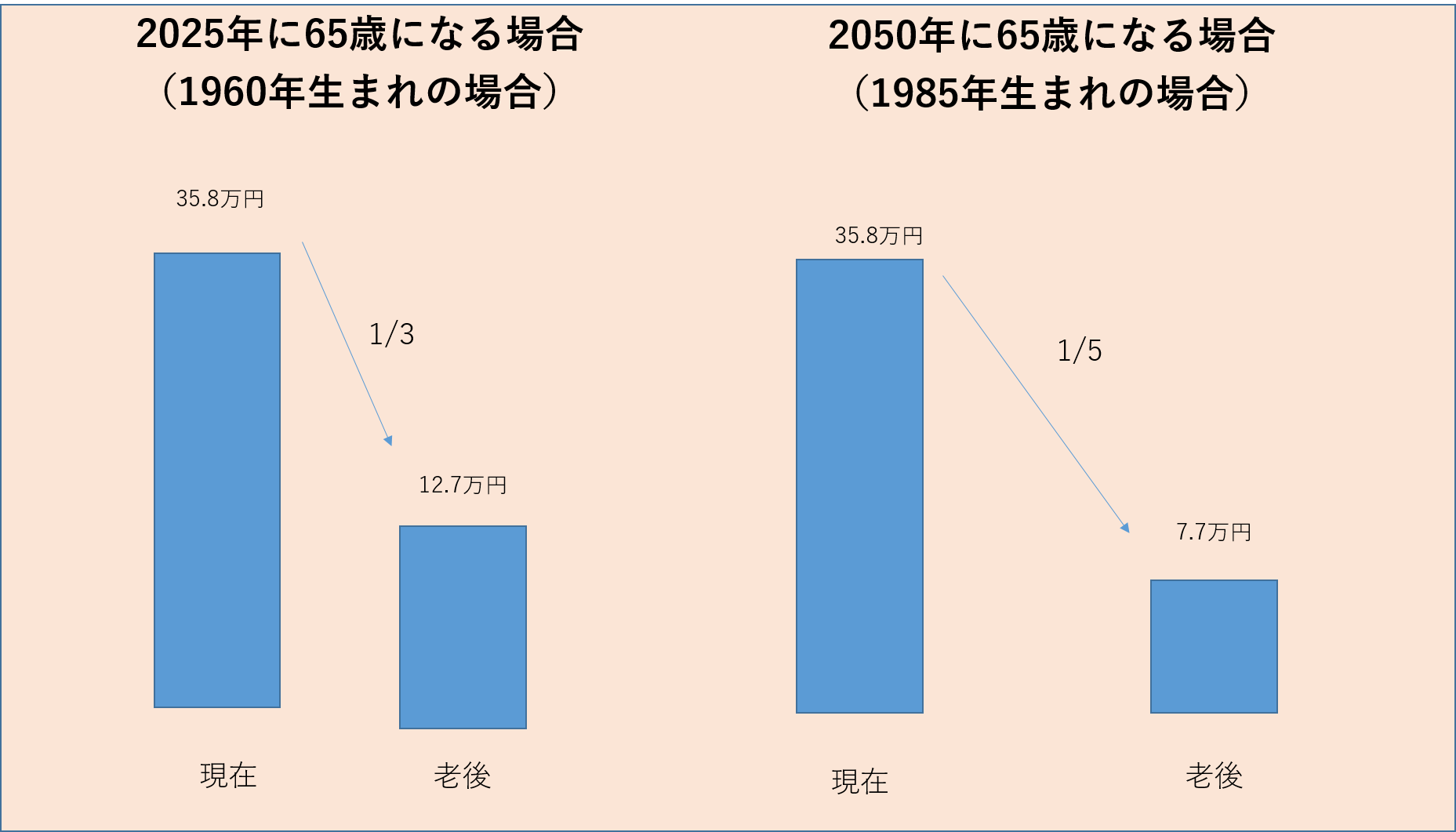

今の30代は、年金受給額が「5万円」減る

ピケガミ

現代では、年金に関してネガティブなニュースが増えています。

ユキオ

確かに、雑誌でもニュースでも年金の明るい話は聞かないっすね〜。

ピケガミ

図を見てもらえば分かりますが、同じ額の年金を収めていたとしても、

65歳になる時代により受給額が変わると予測されています。

ユキオ

え〜。この図だと、差額は5万円もありますよ〜。

ピケガミ

社会保障費を削減する方向に進むこと以外にも、受給開始年齢の延期など、様々な懸念点が歌われています。

ユキオ

5万円もあれば、高級料理も旅行もいけるんすけどね〜。

(Business Journal参照)

老後の収入

ピケガミ

老後の収入には、どのようなものがあるでしょか。

ユキオ

年金以外に収入を得る方法ってあるんすか〜?

ピケガミ

老後の収入を得られるかは準備をしているか否かで、収入の選択肢も異なります。

老後の収入① 労働賃金

ピケガミ

まず1つ目は、「労働賃金」です。

ユキオ

老後も働くってことっすね〜。

ピケガミ

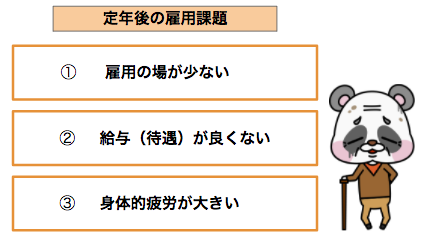

そうです。ただ、課題もあります。下記の図をごらんください。

ピケガミ

年をとると、現役の頃よりも疲労がたまりやすくなります。

そのため、労働可能時間も限定され、収入も不安定で理想的ではありません。

老後の収入②年金

ピケガミ

先ほどにもあったように、国民年金で支給される額は減額傾向にあります。

現在は、国民年金が最大で毎月約6万5000円。厚生年金は最大で約10万円程度です。

ユキオ

ってことは、最大合計が16万円っていうことっすか〜?

ピケガミ

そうです。16万円あれば余裕があるように思うかもしれませんが、

あくまで、これは最大の金額です。

また、制度変更で今後も減額される可能性があるので、注意が必要です。

ユキオ

そうっすよね〜。ボクの将来って、どうなるんすかね〜。

ピケガミ

現状は、支給額は下がっているにもかかわらず、インフラで物の値段は上がっています。

支給額は下がる一方で、生活費は上がっている状況です。

ユキオ

それだったら、生活はどんどん苦しくなるじゃないっすか〜。

ピケガミ

そのため、年金を収入源として頼りにするのは難しいと考えます。

老後の収入③不労所得

ユキオ

不労所得っすか、、?

ピケガミ

そうです。簡単に言えば、「不動産投資」です。

ユキオ

不動産投資で不労所得っすか?

ピケガミ

そうです。不動産投資により、安定した収入源を確保することができます。

ユキオ

お〜、不動産という選択肢があったんすか〜。

ピケガミ

老後資産の準備方法

①預金

ピケガミ

先ほどもあげたように、労働賃金は不安定です。

一方、年金は制度が変わる可能性があり、受給額が十分でない可能性があります。

ユキオ

じゃあ、どうやって、まかなうんすか?

ピケガミ

日本では、生活費の不足分を「預金」でまかなおうとする人が多いです。

最低必須預金額1000万円

ユキオ

え〜!その場合は、どれくらい貯金って必要なんすか?

ピケガミ

預金で老後の資金をまかなう場合、

低く見積もっても、1000万円程度は貯金が必要になります。

ユキオ

1000万円っすか〜?

ピケガミ

そうです。低く見積もって1000万円です。

なので、老後の旅行や娯楽を楽しむ場合はそれ以上の資金が必要になると考えられます。

②保険(年金)

ピケガミ

保険で老後の資産を形成する方法もあります。

ただ、こちらは長期間にわたり解約せずに、積立を行う必要が必要があります。

ユキオ

保険は馴染みがあるから、とっつきやすいっすね〜。

ピケガミ

ただ、保険は解約すると大損する可能性があり、払ったお金が返ってくることはありません。

保険会社が倒産すれば、積立金もゼロになります。

また保険は「預金」と同様に、自分で貯めてきた分が返ってくるものです。

ユキオ

ってことは〜、現役世代からコツコツと支払い続けないといけないってことっすね〜。

安定的ではないが、準備には最適

ピケガミ

また、保険は月々支払われるものではなく、一括で支払われることも多いため

安定的な収入源にはなりません。

ユキオ

安定を考えると向かないってことっすね〜!

ピケガミ

そうです。ただ、老後資産の準備として利用するのはいいかもしれません。

③不動産投資

ピケガミ

不動産投資で不労所得を得て、老後の資産を形成する方法もあります。

ユキオ

不労所得っていいっすね〜。

ピケガミ

不動産投資は他の準備方法と違い、安定した収入源とすることができます。

ユキオ

でも、始めるのが難しそうっすよね〜。

ピケガミ

ユキオ

不動産投資ローンにはポイントがあるんすね〜!確認してみるっす。

ピケガミ

また、ローンを組んで不動産を購入すれば、

初期費用も抑えられ1000万円を貯める必要も無くなります。

ユキオ

なるほど〜、確かにそうっすね〜!

ピケガミ

預金のメリット・デメリット

メリット

①安心感

ピケガミ

預金のメリットの1つ目は、安心感です。

ユキオ

安心感?

ピケガミ

そうです。預金は、保険や投資よりも確実性のあるイメージが多いので、安心感がダントツであるのです。

ユキオ

確かに、安心感はありますね〜。

ピケガミ

その安心感から、老後資金を「預金」だけで貯めようとする人が多いのです。

②流動性がある

ピケガミ

2つ目は、預金の流動性の高さです。

ユキオ

流動性っすか〜?

ピケガミ

そうです。預金であれば、保険や投資をしているより、入金や引き下ろしが簡単ですよね?

ユキオ

確かに、保険だと解約がしにくかったり、現金が必要な時に買えないこともありますもんね〜。

ピケガミ

そうです。その点、預金であればその不安が解消されます。

デメリット

①時間がかかる

ピケガミ

預金のデメリットは、何と言っても貯めるまでの時間がかかることです。

ユキオ

確かに、時間かかりますよね〜。

ピケガミ

現在、預金の金利はほとんどゼロに等しいので、お金を預金に預けておいても増えることはありません。

ユキオ

まあ、確かにそうっすよね〜。

ピケガミ

投資であれば、時間が経てばお金が増えていることもあります。

しかし、預金はお金が働く機能がほとんどないので、貯めるのにお金がかかります。

②実現性が低い

ピケガミ

預金のデメリットの2つ目は、目標金額の実現性が低いことです。

ユキオ

なんで低くなるんっすか〜?

ピケガミ

その理由は、メリットの2つ目にあったように、流動性が高いことも関連しています。

ユキオ

ん〜、どういうことっすか〜?

ピケガミ

先ほど紹介したように、お金の引き出しやすさが特徴でもあるため、

支出を誘発しやすい良いう特徴もあります。

ユキオ

確かに、簡単に引き出せる分、お財布の紐が緩みやすいところがあるかもしれないっすね〜。

ピケガミ

保険のメリット・デメリット

メリット

①半強制的にお金が貯められる

ユキオ

保険のメリットはお金が貯められることなんすね〜。

ピケガミ

基本的には、解約ができないので、半強制的に貯めることができます。

ピケガミ

受取額がある程度決まっているので、ある程度であれば貯められるというメリットがあります。

②保険の機能もある

ピケガミ

2つ目のメリットは、保険の機能がつくことです。

ユキオ

老後資金を準備しながら、保険の機能がついているということです。

ユキオ

保険の機能があるって安心感がありますよね〜。

ピケガミ

確かに、毎月高い保険料を払っている人は、このような保険で

積立をしながら保険に入るというのも手かもしれませんね。

ユキオ

そうなんすね〜。お金貯めながら保険ってお得な気がするっす〜。

ピケガミ

ただ、注意点がいくつかあるので、デメリットもよく確認してくださいね。

デメリット

①費用が割高になる

ピケガミ

支払っていたお金が満額返金されるという年金保険は少ないです。

あっても、保険金が高い場合も多いです。

ユキオ

じゃあ、支払っていたお金の一部が返金されるってことっすか〜?

ピケガミ

そうですね、実質支払ったお金よりも返ってくるお金は少ないです。

ユキオ

ってことは損ってことっすか〜?

ピケガミ

もちろん、保険の機能がついているなどの内容によっても変わりますが

その分の手数料や費用がかかるのは当然とも言えます。

ユキオ

確かにそうっすね〜。

ピケガミ

満期になった時の返金では、元本以上になるものもありますが、

解約などが必要になった場合は、大部分で損益が出ます。

②急な出費の対応が困難

ピケガミ

保険は急な出費に対して、対応するのが難しいという点があります。

ユキオ

急な出費ですか?

ピケガミ

そうです。例えば、これまで積立を行ってきていたとしても、

解約時に支払われる金額が少ないことから急な出費に対応しづらいです。

ユキオ

預金もそうっすよね〜。

ピケガミ

そうですね、預金もお金がたまっていなければ同じことです。

解約の場合の「解約返戻金」が、積立金よりも少なくなる可能性があります。

そのため、急な出費に対応できないだけでなく、解約することで損をする可能性もあります。

不動産投資のメリット・デメリット

メリット

①安定的な収入が得られる

ピケガミ

不動産投資のメリットは、安定的な収入が得られることです。

ユキオ

収入というのは、家賃収入のことっすよね〜。

ピケガミ

そうです。家賃収入があるため、毎月、年金に加えて一定の収入を得ることができます。

ユキオ

毎月の収入って、老後を過ごす上で頼りになりそうっすね〜。

②もしもの時にも家族を守れる

ピケガミ

不動産投資は、もしもの時に家族を守れる投資であります。

ユキオ

家族を守れる投資っすか?

ピケガミ

そうです。不動産はローンで購入することが一般的ですが、

世帯主にもしもの事故等があった場合、ローン返済がなくなるため

無償で家族に、家賃収入を残すことができます。

ユキオ

そうなんすか〜!世帯主がいなくなったら、経済的困難に陥ることって多そうですもんね〜。

ピケガミ

そうですね。その点、安定的な収入を残すことができるので

家族を守ることができると言えそうですね。

③保障が一生続く

ピケガミ

メリットの3つ目は、保障が一生続くということです。

ユキオ

一生の保障は安心感が厚いですね。

ピケガミ

預金は底をつけば終わりますし、保険も一定の期間は保障されてはいるものの、

その期間が終われば、収入となるものはありません。

ユキオ

他の収入は実質保障されていないということっすね〜。

ピケガミ

そうです。なので、一生涯の保障という点は

不動産投資の最大の特徴であると言えます。

④世代を超えて、引き継ぐことができる

ピケガミ

一生涯の保障というのに加えて、不動産投資は世代を超えて

引き継ぐことができるという特徴もあります。

ユキオ

世代をこえられるっていうと、一生どころの話じゃないっすよね〜。

ピケガミ

確かに、そうですね。売却などもできるので、

時期を見て手放すこともできます。

ユキオ

そういうのもあるんすね〜。

ピケガミ

デメリット

①ハードルが高い

ピケガミ

不動産投資は難しい投資だと感じられやすいことですね。

ユキオ

確かに、めっちゃ費用がかかるイメージもありますしね〜。

ピケガミ

そうなんです。どの投資でも費用はかかるにもかかわらず、

不動産投資は過大に初期費用の高さを語られる印象があります。

ユキオ

そうなんすね〜。

ピケガミ

②短期的に利益が出にくい

ピケガミ

不動案投資では、短期的な利益を作るのが難しいです。

ユキオ

確かに、短期間で売買する話はあんまり聞かないっすね〜。

ピケガミ

そうです。不動産投資は、長期的に保有する中で安定的に収入を得られる投資なので、

短期的に大きな利益をあげたいと考えている人には向かないですね。

③細分化されたリスクが多くある

ピケガミ

投資であれば少なくともリスクが多くありますが、

不動産投資もさまさまなリスクがあります。

ユキオ

不動産のリスクってどんなのがあるんすか〜?

ピケガミ

例えば、「空室リスク」や「金利上昇リスク」「災害リスク」です。

ユキオ

空室リスクっすか〜?

ピケガミ

まとめ

ピケガミ

今回は、老後の収入準備として、「預金・保険・不動産投資」や

そのメリット・デメリットについて紹介しました。

ユキオ

老後の生活はなかなか厳しいものになるから、対策が必要ってことっすよね〜。

ピケガミ

そうですね。現在20~30代が65歳になる頃には、

年金収入を生活の柱するのは難しくなっていることが予想されます。

ユキオ

はあ、先が思いやられるっすね〜。

ピケガミ

そうですね。20代、30代など早めの頃から対策を行っておくことが重要です。

< 前の記事年末調整でいくら返ってくる?還付金の条件まで詳しく解説!

次の記事 >所得税の仕組みと計算方法

ホームに戻る