2017/09/23

確定拠出年金「企業型」のメリット!「個人型」と徹底比較!

確定拠出年金(401k)には「企業型(DC)」と「個人型(iDeCo)」の2種類があります。

お金の出所や投資先の種類の多さが違い、それぞれにメリットとデメリットが存在します。

最近は、個人型の確定拠出年金の有効な使い方が話題になっていますが、どんな点が優れているのかを把握することが大切です。

それぞれをしっかり把握することで、自分に最も適した選択肢を見つけましょう。

目次

確定拠出年金(401k):企業型(DC)と個人型(iDeCo)

ユキオ

最近話題になってるのでよく聞くんですけど〜確定拠出年金ってなんですか?

ピケガミ

確定拠出年金には2種類合って、それぞれにメリット・デメリットがあるので一概には言えないんです。

ユキオ

そうなんですね〜!その2種類ってなんなんですか?

ピケガミ

「企業型(DC)」と「個人型(iDeCo)」の2種類に分けられます。

2つに同時に加入することはできず、どちらか一つを選ばなければなりません。

ユキオ

企業型と個人型があるんすか〜?全然知らなかったっす〜。。

ボクの知ってる確定拠出年金はどっち・・・?

ピケガミ

一般的なイメージとして年金のように使われる確定拠出年金は「企業型(DC)」のものです。

ただ「個人型(iDeCo)」もたくさんのメリットがあるので正確に把握して加入する必要があるでしょう。

ユキオ

そうなんですね〜。詳しく教えて欲しいっす〜!

「企業型」確定拠出年金(DC)の概要

①会社がお金を出してくれる

ピケガミ

まずは「企業型」の確定拠出年金についてです。「企業型」の特徴として掛金は会社が負担することが挙げられます。

ユキオ

会社が負担してくれるんっすか~?

ピケガミ

そうです。会社は掛金を資格や勤続年数などに応じて毎月拠出します。

ピケガミ

ただし、平成24年1月から「マッチング拠出」がつくられ、個人(加入者)の追加拠出もできるようになりました。

②会社が選定した選択肢から、個人で運用

ピケガミ

最大の特徴は、企業が選定した商品から、加入者自ら選び、投資割合を決定するところです。

なお、運用商品や投資割合は途中で変更することが可能です。

ユキオ

え〜?まだよくわかんないっす〜。。

ピケガミ

そうですね。運用商品は、預貯金、公社債、投資信託、株式、信託、保険商品等から選ぶ形になります。

企業は、選定をする際、必ず3つ以上の商品を選択肢として提示することとなっています。

ユキオ

なるほど〜!会社の運用商品からしか選べないんですね〜。

③60歳以降に給付される

ユキオ

お金って60歳からしかもらえないんでしたっけ~?

ピケガミ

そうです。運用した給付金は、60歳から受給でき、遅くとも70歳までには受給が開始されます。

ユキオ

じゃあ、50歳くらいから、運用してもいいんすかね~?

ピケガミ

いいです。ただ原則として、最初の拠出から10年経たなければ、60歳から受け取ることができません。その場合、65歳から受給可能です。

ピケガミ

また、資産運用効果も薄れてしまいますので注意が必要です。

ユキオ

あと~もし仕事をやめたらどうなるんっすか~?

ピケガミ

転職・離職の際にそれまで積み立てた年金資産を持ち運ぶことができます。

ユキオ

それなら安心できますね~!

ピケガミ

より詳しく「企業型」の確定拠出年金について知りたい方はこちらの記事を読。

「個人型」確定拠出年金(iDeCO)の概要

①個人でお金を出すため節税になる

ユキオ

個人型は企業型となにが違うんすか~?

ピケガミ

こちらは個人からの拠出のみで、会社からの拠出はできません。

掛金は所得控除の対象となり、所得税や住民税を軽減することができます。

ユキオ

自分で投資に使うお金を決めるってことっすね~!

ピケガミ

そうです。個人型は税制上優遇されていて給付金では「公的年金等控除」、一時金では「退職所得課税」が適用されます。

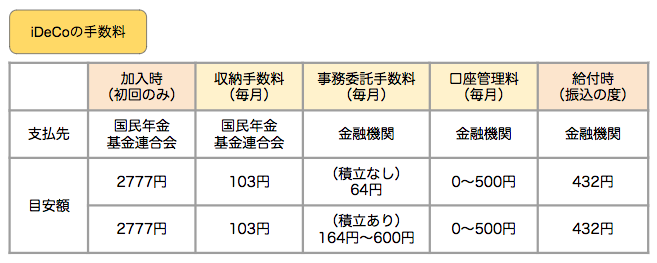

②3つの手数料がかかる

ユキオ

そういえば、iDeCo(「個人型」確定拠出年金)って手数料かかるんすよね〜?

ピケガミ

そうです。iDeCoでかかる手数料は、「初回・月々にかかるお金・給付時」にかかるお金の3つがあります。

ユキオ

そうなんすか〜!なんか習い事みたいっすね〜。

ピケガミ

手数料を図表で説明してみましょう。

ユキオ

国民年金基金連合会宛のお金は必ず支払うものなんすか〜?

ピケガミ

そうです。変動するのは、口座管理手数料です。あとは、大きく変わることがありません。

ユキオ

そうなんすね〜。手数料はできたらかけたくないっすね〜。

ピケガミ

それであれば、いつくかの金融機関を比較して手数料が少ない機関で口座を開設するのがいいかもしれませんね。

③投資先が自由選択可能

ピケガミ

こちらは企業型とは異なり、完全自由選択。加入者個人で決定することができます。

ユキオ

選択肢が企業型より多いってことっすね~!

ピケガミ

その通りです!運用商品選択に制約はありません。

④受け取り方法が選べる(60歳からの給付 or 一時金)

ピケガミ

こちらも60歳から受給可能です。年金か一時金のどちらで受け取るか選択できます。

ユキオ

そういえば年金は分かるんすけど、一時金ってなんっすか~?

ピケガミ

年金が運用益を毎月分割的に給付されるのに対し、一時金はある時期にまとまった金額を受け取れる制度です。

ユキオ

なるほど~そういうことなんすね~。

ピケガミ

給付方法にオプションがあると理解してもらえばいいかと思います。

ユキオ

勉強になるっす~!

ピケガミ

このように、「企業型」と「個人型」では性質が違います。「個人型」は自営業の方が利用されることが多いでしょう。

ご利用の際はどちらが自分に合うか検討が必要です。

転職する時には、どうなるの?

ピケガミ

転職する時は、転職先に確定拠出年金制度があるのかどうかにより、対応方法が異なります。

ユキオ

具体的には、どうなるんすか〜?

ピケガミ

はい、転職先にも確定拠出年金制度がある場合は「引き継ぎ」ができます。

ユキオ

引き継げるなら、安心っすね〜。

ピケガミ

個人事業主(「個人型」確定拠出年金に加入している)の場合は、

ほとんどの企業で「個人型」から「企業型」の確定拠出年金に移行します。

稀に、同時加入が可能な企業もあるので企業の経理の方に聞いてみると良いですね。

ユキオ

なんかややこしいっすね〜。

ピケガミ

まとめ

ピケガミ

確定拠出年金制度は自分自身の年金を守るための手段としてあります。この制度を使えば運用・管理が自身で行えます。

ピケガミ

しかし、確定拠出年金制度の根本は「自己責任」である以上、運用を行う際には慎重にならなければなりません。

ユキオ

そうっすよね〜。自己責任、、日本も変わりつつあるんっすね〜

ピケガミ

そうですね。自分に合った年金運用が必要だということです。その他にも、最近流行りのNISAも知っておくと良いですね。

ユキオ

そうなんっすね〜!知りたいっす~!

ピケガミ

ユキオ

それぞれに特色があるんっすね~

ピケガミ

ただ、個人型DCは「老後資金」という観点。NISAは「教育資金・住宅資金」という観点など、それぞれの制度の特性に合った運用を心がけるほうがいいでしょう。

ユキオ

なるほど~、目的別なんすね~

ホームに戻る